Повлияли санкции или нет спроса?

Автомобильная промышленность за 9 месяцев 2014 г.

Влияние санкций ЕС на российскую автомобильную отрасль неизбежно. Западные фирмы уже ограничили финансирование всех компаний, но более уязвимы сейчас те, кто работает на импортных компонентах. Всё это приведёт к потере порядка 20% годовых объёмов производства машин.

Согласно данным Росстата, за девять месяцев этого года производство легковых автомобилей в России сократилось на 6,2 % – до 1,3 млн ед. Производство грузовиков за тот же период составило 113 тысяч единиц, что на 21,5 % ниже показателя 2013 года. В сентябре с российских конвейеров сошло 13,1 тыс. грузовиков, что на 27,6 % меньше, чем годом ранее. Выпуск автобусов снизился на 24,5 %, до 29,6 тыс. ед., а в сентябре автобусные заводы выпустили порядка 4 тыс. машин ( – 18,1 %).

По подсчётам АСМ-Холдинга, за 9 месяцев 2014 года выпуск легковых и грузовых автомобилей сократился соответственно на 8,2 и 21,4 %. Производство отечественных автобусов массой свыше 5 т, на которые приходится основная масса пассажирских перевозок, за этот период снизилось более чем на треть. По итогам 2014 года таких автобусов будет выпущено порядка 10–11 тыс. против 15,7 тыс. в 2013 году и 19,4 тыс. в 2012 году. Таким образом, за два последних года изготовление автобусов сократилось почти в два раза.

Грузовики

По данным аналитической компании «АСМ-Холдинг», оптовые продажи грузовых автомобилей (включая лёгкие грузовики) за 9 месяцев 2014 года упали на 22,4 %, до 155 тыс. ед. Спад продаж зафиксирован во всех сегментах рынка. Отгрузки отечественных автомобилей сократились на 21 %, до 74,7 тыс. ед., а их рыночная доля незначительно выросла – с 47,4 до 48,2 %. Продажи «российских иномарок» уменьшились на 34,6 %, до 13,4 тыс. ед., а их рыночная доля сократилась с 10,2 до 8,6 %. Совокупная доля произведённых в России грузовиков (отечественных и иномарок) снизилась с 57,6 до 56,8 % рынка. Импорт новых грузовиков стал меньше на 16,5 %, до 65,4 тыс. ед., а его доля выросла с 39,2 до 42,2 %. Продажи импортированных подержанных машин сократились в 4,2 раза, до 1,5 тыс. ед., а их доля на рынке убавилась от 3,2 до 1,0 %.

| Отгрузка, тыс. ед. |

Динамика, % | Доля, % | Динамика доли, % | |

|---|---|---|---|---|

| Отечественные автомобили | 74,7 | –21 | 48,2 | +0,8 |

| Российские иномарки | 13,4 | –34,6 | 8,6 | –1,6 |

| Новый импорт | 65,4 | –16,5 | 42,2 | +3 |

| Подержанный импорт | 1,5 | –в 4,2 раза | 1 | –2,2 |

| Продажи всего | 155 | –22,4 |

Автобусы

Российский рынок автобусов, включая микроавтобусы, за этот период показал максимальное падение продаж во всех секторах автомобильного рынка: на 24 %, до 32,3 тыс. ед. Продажи отечественных автобусов, которые продолжают занимать доминирующее положение на рынке, сократились на 29,3 %, до 19,3 тыс. машин, при этом их рыночная доля уменьшилась до 59,8 % против 64,3 % годом ранее. Продажи «российских иномарок» снизились на 5,6 %, до 9,0 тыс. автобусов, а их доля прибавила 5,4 пункта и достигла 28,0 %. Совокупная доля продаж произведённых в стране автобусов (отечественных моделей и «российских иномарок») изменилась незначительно – с 86,9 до 87,8 %. Продажи импортных автобусов снизились на 28,3 %, а их доля немного уменьшилась – с 12,7 до 12,0 %. По размерным категориям в продажах автобусов российского производства продолжают преобладать автобусы особо малого класса (микроавтобусы). Подержанный импорт сократился в 2,4 раза, насчитав в январе – сентябре 2014 года всего 76 автобусов.

| Отгрузка, тыс. ед. |

Динамика, % | Доля, % | Динамика доли, % | |

|---|---|---|---|---|

| Отечественные автомобили | 19,3 | –29,3 | 59,8 | –4,5 |

| Российские иномарки | 9,0 | –5,6 | 28 | +5,4 |

| Новый импорт | н. д. | –28,3 | 12,0 | –0,7 |

| Подержанный импорт | 76 ед. | – в 2,4 раза | ||

| Продажи всего | 32,3 | –24 |

Дела на КАМАЗе

КАМАЗ в 2014 году прогнозирует 30 %-ное снижение продаж в России грузовых автомобилей. В 2014 году российский рынок грузовиков массой 14–40 т может составить 34,2 тыс. автомобилей, прогноз компании на 2015 год – 33,1 тыс. автомобилей.

Продажи самого КАМАЗа планируются на уровне 41 тыс. автомобилей. Объём реализации КАМАЗа на внутреннем и внешних рынках в 2013 году был 43,8 тыс. машин ( – 4 %). Таким образом, общие продажи компании в 2014 году могут снизиться на 6,4 %. За 9 месяцев экспорт КАМАЗа снизился на 17 %, до 3758 грузовиков на общую сумму 5,95 млрд руб.: поставки в страны СНГ сократились на 22 %, до 3175 штук (4,96 млрд руб., – 17 %), в страны дальнего зарубежья – выросли на 30,1 % – до 583 машины (980 млн руб., +24 %). По итогам 2014 года КАМАЗ планирует поставить за рубеж около 6 тысяч грузовых автомобилей (+5 %).

Наращивают экспорт и другие производители. Из российских производителей легковых автомобилей это московский завод Renault – «Рено Россия» (+28,5 % по итогам девяти месяцев, 506 шт.) и СП «GM-АВТОВАЗ», которое выпускает внедорожник Chevrolet Niva (+11,4 %, 3106 шт.). Экспорт АВТОВАЗа за 9 месяцев сократился на 29,7 %, до 37 817 автомобилей.

Утилизация в России

В России в рамках стартовавшей в сентябре программы утилизации автомобилей по состоянию на 19 октября общее число реализованных машин составляло около 70,4 тыс. шт. При этом порядка 30–35% реализовано по Trade-in. Рейтинг программы, тыс. шт.:

Легковые автомобили и LCV

Продажи новых легковых и лёгких коммерческих автомобилей за 9 месяцев упали на 13 %, до 1 779 947 автомобилей. А по итогам сентября снизились на 20,1 % по сравнению с сентябрём 2013 года и составили 197 233 автомобиля. Октябрь 2014 года ознаменовался снижением уровня продаж на 9,9 %, или на 23 116 штук по сравнению с октябрём 2013 года, что составило 211 365 автомобилей. В январе – октябре 2014 года российский автомобильный рынок снизился на 12,7 %, или до 1 991 312 штук проданных новых легковых и лёгких коммерческих автомобилей по сравнению с аналогичным периодом 2013 года. Актуальный прогноз остаётся прежним: в 2014 году российский рынок легковых и лёгких коммерческих автомобилей составит 2,45 млн штук, что на 12 % меньше, чем в прошлом году.

Лидерство на российском авторынке сохраняет АВТОВАЗ, реализовавший в октябре 37,788 автомобилей, что на 1 % больше показателя годичной давности. Второе место заняла Kia (17,392 ед., – 1 %), потеснив Renault – реализация 16,664 автомобилей ( – 9 %). На четвёртое место опустился Hyundai, чей результат составил 15,393 машины ( – 3 %). Замыкает «пятёрку» лидеров Toyota, реализовавшая 12,877 машин, оставшись на уровне прошлого года.

Продажи лёгких коммерческих автомобилей в России в сентябре снизились на 23 %, до 11,9 тыс. ед. За 9 месяцев 2014 года реализация лёгкого коммерческого транспорта составила 101,1 тыс. машин – на 18 % меньше, чем годом ранее. При этом две трети (68 %) продаж составили LCV отечественных марок, оставшиеся 32 % пришлись на иномарки. Доминирует на российском рынке LCV по-прежнему ГАЗ, продав 5,7 тыс. машин ( – 28 %), заняв 48 % рынка. На втором месте УАЗ, который снизил свои продажи на 14 %, до 1,5 тыс. штук. Лидером среди иностранных LCV остаётся Mercedes-Benz, нарастивший свои объёмы в России в 2,1 раза, до более 1 тысячи машин. На четвёртое место поднялся Ford с показателем 720 проданных лёгких коммерческих автомобилей, что на 48 % ниже результата годичной давности. Замыкает «пятёрку» лидеров на этот раз Lada – реализация пикапов и фургонов Largus и «ВИС» составила 670 единиц ( – 31 %).

| Марка | Октябрь | Январь–октябрь | ||||

|---|---|---|---|---|---|---|

| 2014, ед. | 2013, ед. | YoY, % | 2014, ед. | 2013, ед. | YoY, % | |

| Lada | 37,788 | 37,484 | 1 | 321,590 | 380,852 | –16 |

| Kia | 17,392 | 17,609 | –1 | 154,813 | 164,595 | –6 |

| Renault | 16,664 | 18,413 | –9 | 156,098 | 173,494 | –10 |

| Hyundai | 15,393 | 15,834 | –3 | 148,242 | 151,443 | –2 |

| Toyota | 12,877 | 12,831 | 0 | 128,466 | 127,977 | 0 |

| Nissan | 11,924 | 12,228 | –2 | 126,313 | 114,193 | 11 |

| VW | 9,322 | 12,625 | –26 | 103,119 | 129,847 | –21 |

| Chevrolet | 9,181 | 14,576 | –37 | 99,142 | 142,318 | –30 |

| Škoda | 7,440 | 7,055 | 5 | 70,619 | 71,553 | –1 |

| Mitsubishi | 7,124 | 7,029 | 1 | 59,586 | 63,269 | –6 |

| ГАЗ ком. авт. | 6,563 | 7,494 | –12 | 54,743 | 68,367 | –20 |

| УАЗ | 6,843 | 3,921 | 75 | 36,964 | 40,816 | –9 |

| Ford | 5,288 | 7,956 | –34 | 50,226 | 85,430 | –41 |

| Opel | 4,695 | 6,581 | –29 | 52,189 | 66,626 | –22 |

| Mercedes-Benz | 4,240 | 4,157 | 2 | 40,673 | 36,200 | 12 |

| Mazda | 3,839 | 3,691 | 4 | 39,119 | 35,153 | 11 |

| SsangYong | 2,815 | 2,668 | 6 | 20,279 | 28,406 | –29 |

| Audi | 2,624 | 3,115 | –16 | 28,348 | 30,097 | –6 |

| BMW | 2,460 | 4,052 | –39 | 28,777 | 33,744 | –15 |

| Lifan | 2,067 | 2,622 | –21 | 17,909 | 21,945 | –18 |

| Daewoo | 1,819 | 5,921 | –69 | 33,472 | 49,014 | –32 |

| Datsun | 1,779 | – | – | 2,299 | – | – |

| Land Rover | 1,728 | 1,972 | –12 | 17,147 | 16,746 | 2 |

| Lexus | 1,678 | 1,347 | 25 | 15,501 | 12,969 | 20 |

| Suzuki | 1,521 | 1,990 | –24 | 15,276 | 23,773 | –36 |

| Honda | 1,460 | 1,929 | –24 | 16,593 | 20,539 | –19 |

| Subaru | 1,430 | 1,360 | 5 | 13,022 | 13,764 | –5 |

| Peugeot | 1,388 | 2,718 | –49 | 17,475 | 28,639 | –39 |

| Geely | 1,364 | 2,513 | –46 | 14,519 | 22,074 | –34 |

| Citroёn | 1,311 | 2,400 | –45 | 16,299 | 24,131 | –32 |

| Great Wall | 1,191 | 1,677 | –29 | 12,965 | 16,631 | –22 |

| Chery | 1,184 | 1,618 | –27 | 13,801 | 16,486 | –16 |

| Mercedes-Benz ком. авт. | 1,178 | 489 | 141 | 6,795 | 3,911 | 74 |

| Volvo | 1,137 | 1,222 | –7 | 12,692 | 12,116 | 5 |

| VW ком. авт. | 973 | 1,310 | –26 | 10,381 | 12,882 | –19 |

| Fiat | 676 | 706 | –4 | 6,114 | 6,331 | –3 |

| Jeep | 654 | 483 | 35 | 6,422 | 3,921 | 64 |

| Infiniti | 649 | 624 | 4 | 6,570 | 7,067 | –7 |

| Porsche | 480 | 352 | 36 | 3,559 | 3,078 | 16 |

| MINI | 192 | 203 | –5 | 1,360 | 2,256 | –40 |

| Jaguar | 136 | 153 | –11 | 1,382 | 1,400 | –1 |

| Brilliance | 132 | – | – | 517 | – | – |

| Changan | 117 | – | – | 902 | – | – |

| Cadillac | 110 | 134 | –18 | 1,059 | 1,258 | –16 |

| Acura | 105 | – | – | 656 | – | – |

| BAW | 91 | 80 | 14 | 964 | 1,346 | –28 |

| HAIMA | 85 | 39 | 118 | 691 | 276 | 150 |

| SEAT | 78 | 155 | –50 | 1,324 | 3,094 | –57 |

| ISUZU | 70 | 36 | 94 | 466 | 167 | 179 |

| JAC | 51 | – | – | 349 | – | – |

| smart | 30 | 14 | 114 | 290 | 160 | 81 |

| Alfa Romeo | 12 | – | – | 75 | – | – |

| Chrysler | 11 | 4 | 175 | 102 | 145 | –30 |

| ТагАЗ | 4 | 9 | –56 | 129 | 348 | –63 |

| Foton | 2 | 0 | – | 61 | 6 | 917 |

| Vortex | 0 | 62 | – | 0 | 990 | – |

| ZAZ | 0 | 339 | – | 481 | 2,705 | –82 |

| BYD | 0 | 0 | – | 5 | 102 | –95 |

| Luxgen | 0 | 0 | – | 81 | 0 | – |

| Bogdan | – | 127 | – | 92 | 1,930 | –95 |

| Dodge | – | 10 | – | 26 | 184 | –86 |

| ИЖ | – | 31 | – | 19 | 678 | –97 |

| FAW | – | 513 | – | 2,164 | 3,739 | –42 |

| Total | 211 365 | 234 481 | –9,9 | 1 991 312 | 2 281 181 | –127 |

Примечания: 1 – YoY – динамика; 2 – Включают как импортированные, так и автомобили местной сборки. Рейтинг марок основан на результатах продаж за месяц.

Авторынок Украины

За 10 месяцев 2014 г. на Украине продали 133 703 автомобиля. Наибольший объём показал легковой сегмент, где было зарегистрировано 85 622 первичных продажи. При этом новых легковых автомобилей было реализовано 82 589 шт. ( – 54 %), что составляет 96 % всех первичных регистраций сегмента, автомоби лей с пробегом ввезли на Украину 3033 шт. ( – 59 %), или 4 %.

Продажи коммерческих автомобилей за 10 месяцев составили 45 990 шт. Основной объём продаж составили автомобили, бывшие в эксплуатации – 40 216 шт. Доля новой техники в этом сегменте менее 13 % – 5774 шт. Динамика падения продаж новых и подержанных коммерческих автомобилей идентична – 58 % и 59 % соответственно.

| Марка | Октябрь 2013 г. | Сентябрь 2014 г. | Октябрь 2014 г. | Динамика к октябрю 2013 г., ±% |

Динамика к сентябрю 2014 г., ±% |

|---|---|---|---|---|---|

| Volkswagen | 199 | 72 | 105 | –47,2 | +45,8 |

| Fiat | 252 | 45 | 94 | –62,7 | +108,9 |

| Renault | 222 | 63 | 73 | –67,1 | +15,9 |

| ГАЗ | 175 | 40 | 45 | –74,3 | +12,5 |

| Peugeot | 40 | 16 | 35 | –12,5 | +118,8 |

| Citroёn | 41 | 14 | 28 | –31,7 | +100,0 |

| DAF | 8 | 21 | 19 | +137,5 | –9,5 |

| ZAZ | 62 | 32 | 16 | –74,2 | –50,0 |

| Ford | 100 | 16 | 14 | –86,0 | –12,5 |

| МАЗ | 43 | 10 | 14 | –67,4 | +40,0 |

| TATA | 11 | 4 | 12 | +9,1 | +200,0 |

| Mercedes-Benz | 59 | 11 | 11 | –81,4 | +0,0 |

| Богдан | 17 | 8 | 11 | –35,3 | +37,5 |

| Volvo | 27 | 8 | 7 | –74,1 | –12,5 |

| Scania | 35 | 6 | 7 | –80,0 | +16,7 |

| Foton | 1 | 3 | 5 | +400,0 | +66,7 |

| Эталон | 17 | 10 | 4 | –76,5 | –60,0 |

| MAN | 17 | 6 | 4 | –76,5 | –33,3 |

| КрАЗ | 9 | 3 | 4 | –55,6 | +33,3 |

| Другие | 104 | 23 | 23 | –77,9 | +0,0 |

| Всего: | 1439 | 411 | 531 | –63,1 | +29,2 |

Первичный рынок автобусов показал результат – 2091 автобус за 10 месяцев. Доля новой техники составила 74 % (1555 шт.), а бывших в эксплуатации автобусов – 26 %, или 536 шт. Снижение спроса относительно прошлого года среди новых автобусов показало 39 %, а б / у импорт – на 67 %.

Так, украинский первичный рынок автомобилей сократился на 56 % относительно того же периода прошлого года. Из них продажи нового автотранспорта снизились на 54 %, а бывшего в эксплуатации – на 59 %.

В октябре украинские заводы произвели 1475 автотранспортных средств, что на 13,5 % превышает сентябрьский результат (1299 шт.), но ниже на 72,5 % октября прошлого года (5372 шт.)

Объём производства легковых автомобилей за месяц составил 1142 ед., что на 6 % больше, чем в сентябре, но на 77 % меньше октябрьского показателя прошлого года. Коммерческих автомобилей было произведено 245 шт., при этом рост отмечен и в сравнении с прошлым месяцем на 29 %, и в сравнении с прошлогодним октябрём на 13 %. Октябрьский показатель производства автобусов – 88 шт., что на 144 % больше результата предыдущего месяца, но при этом на 64 % меньше итога октября 2013 года.

| Марка | Октябрь 2013 г. | Сентябрь 2014 г. | Октябрь 2014 г. | Динамика к октябрю 2013 г., ±% | Динамика к сентябрю 2014 г., ±% |

|---|---|---|---|---|---|

| Peugeot | 62 | 85 | – | +37,1 | |

| ЭТАЛОН | 65 | 50 | 39 | –40,0 | –22,0 |

| Рута | 48 | 24 | 21 | –56,3 | –12,5 |

| ГАЗ | 18 | 2 | 16 | –11,1 | +700,0 |

| ATAMAN | 35 | 8 | 13 | –62,9 | +62,5 |

| I-VAN | 30 | 11 | 8 | –73,3 | –27,3 |

| Богдан | 11 | 1 | 5 | –54,5 | +400,0 |

| УАЗ | 3 | 2 | 2 | –33,3 | +0,0 |

| ПАЗ | 33 | 2 | –93,9 | – | |

| Другие | 20 | 11 | 4 | –80,0 | –63,6 |

| Всего: | 263 | 171 | 195 | –25,9 | +14,0 |

За январь – октябрь на Украине произвели 27 590 автомобилей, что на 28 % меньше аналогичного результата прошлого года. Наибольшее падение произошло в автобусном сегменте, где за 10 месяцев выпустили всего 716 единиц техники, что почти на 60 % меньше показателя годичной давности. Выпуск легковых автомобилей за тот же период сократился на 27 %, до 25 309 шт. Производство коммерческой техники показало наименьшее падение – 0,7 %, и составило 1565 автомобилей.

В октябре «АвтоКрАЗ» выпустил 216 автомобилей, что в 2,4 раза превышает прошлогодний результат и на 34 % больше сентября. Всего с января по октябрь предприятие изготовило 1110 автомобилей (+53,3 % к аналогичному показателю прошлого года). В общем объёме произведённых машин доля бортовых автомобилей составила 40 %, спецтехники – 33 %, шасси – 26 %, седельных тягачей – 1 %.

В прошлом месяце выросли и продажи: всего предприятие в октябре реализовало 205 машин, что на 26 % больше, чем в сентябре, и в 1,6 раза больше прошлогоднего аналогичного показателя.

| Производство | Сентябрь 2014 г., ед. | Октябрь 2014 г., ед. | Динамика к октябрю 2013 г., % | Январь–октябрь 2014 г. | Динамика к январю-октябрю 2013 г., % |

|---|---|---|---|---|---|

| ГРУЗОВЫЕ, в т.ч. | 189 | 245 | 1565 | –0,7 | |

| ЗАЗ | 0 | 26 | –73,5 | 317 | –40 |

| КрАЗ | 161 | 216 | +142,7 | 1110 | +53,3 |

| Богдан | 22 | 0 | –100 | 122 | –34,4 |

| БАЗ | 0 | –100 | |||

| Черкасский автобус | 6 | 3 | –86,4 | 16 | –83 |

| Другие | |||||

| АВТОБУСЫ, в т.ч. | 36 | 88 | 716 | –59,7 | |

| ЗАЗ | 31 | –84,8 | |||

| Богдан | 15 | 13 | +225 | 51 | –85,1 |

| БАЗ | 25 | –60,3 | 90 | –85,2 | |

| Эталон | 7 | –86,3 | 159 | +51,4 | |

| Часовоярский автобус | –100 | 86 | –67 | ||

| Черкасский автобус | 21 | 43 | –35,8 | 229 | +15,4 |

| Другие |

Авторынок Казахстана

Продажи легковых и лёгких коммерческих автомобилей в Казахстане, по данным Ассоциации Казахстанского АвтоБизнеса, в сентябре снизились на 9 %, до 13 701 ед. По итогам 9 месяцев 2014 года автомобильный рынок республики вырос на 5,2 %, составив 113 125 легковых машин.

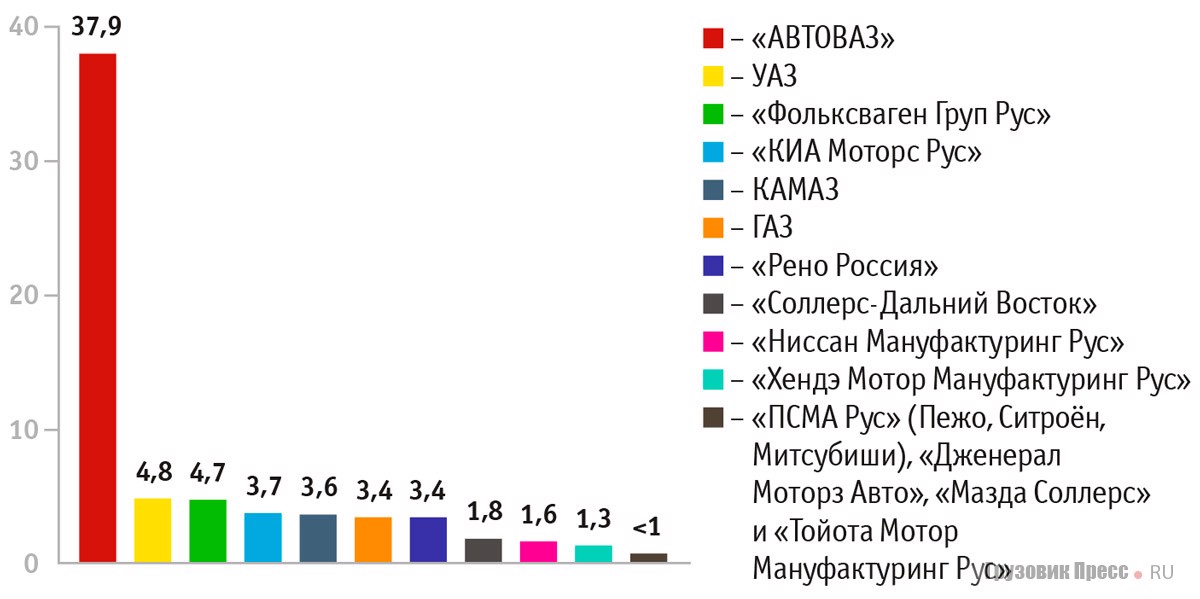

Безусловным лидером на казахстанском рынке остаётся марка Lada, на которую в октябре пришлось 26,4 % продаж автомобилей в Казахстане, при этом она показала спад на –36,4 %. Второе место сохраняет Kia, чья реализация выросла на 74,4 %. На третьей строчке остаётся Hyundai – автомобили корейской марки были проданы в количестве 1528 штук (+33,9 %). Одинаковый результат (по 1223 автомобиля) показали Toyota (+3,7 %) и Daewoo ( – 3,3 %) и разделили четвёртое место рейтинга. Замыкает «пятёрку» лидеров на этот раз Chevrolet с показателем 912 реализованных машин ( – 6,5 %).

Авторынок Белоруссии

Автомобили Минского автомобильного завода продолжают негативный тренд на рынке России, но из-за международных санкций могут получить клиентов КАМАЗа на рынках третьих стран.

За 9 месяцев этого года на российском рынке продали 52,4 тыс. грузовиков полной массой 14–40 т, что на 8,8 % ниже аналогичного показателя прошлого года. После некоторой стабилизации в начале текущего года (в 2013 году доля его составляла 9,3 %, а в I квартале 2014-го – 11,3 %) МАЗ продолжает терять позиции. В первом полугодии 2014 года его доля сократилась до 10,4 %, а по итогам 9 месяцев – до 10,1 %.

В первом полугодии МАЗ вошёл в топ-5 самых убыточных предприятий Белоруссии. Экономическая ситуация на предприятии продолжает ухудшаться, а с августа этого года большую часть подразделений МАЗа перевели на трёхдневный режим работы. Менеджмент завода надеется исправить положение, наладив сбыт на новых для себя рынках. В течение текущего года уже выросли поставки в Африку, Латинскую Америку, Юго-Восточную Азию и страны арабского региона. По данным Национального статистического комитета Белоруссии, поставки грузовых автомобилей в Польшу выросли в январе – августе 2014 года в 6,9 раза (в денежном эквиваленте), в Иран – на 30 %, в Мали – в 5,4 раза, в ЮАР – на 20 %.

Положительная европейская динамика

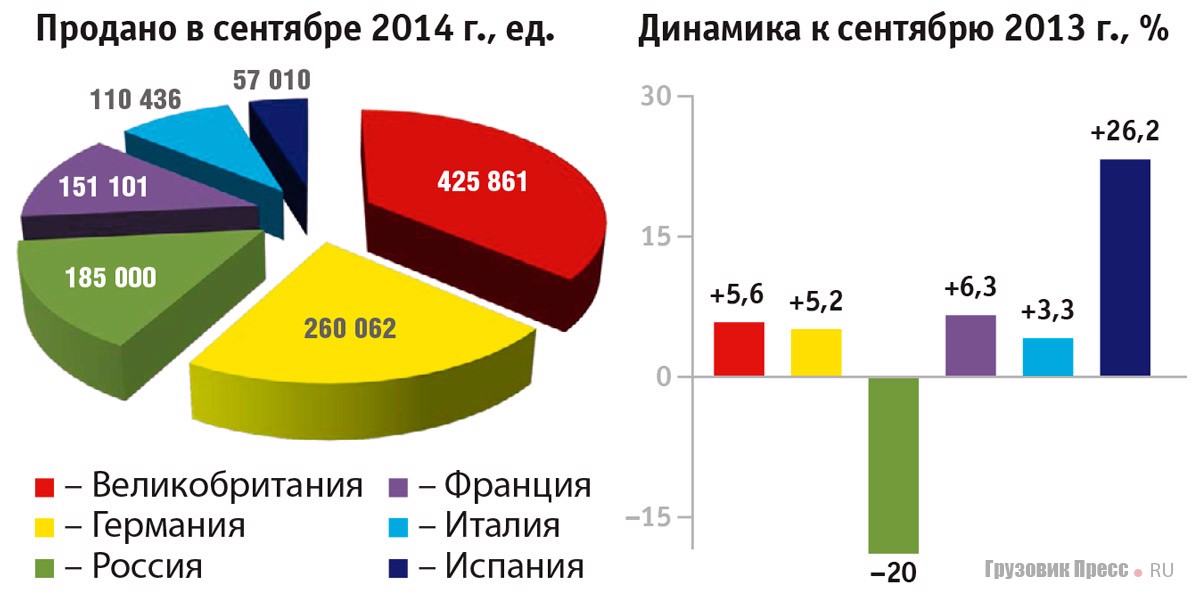

У национальных ассоциаций автопроизводителей Европы авторынки находятся в положительном тренде от 26,2% в Испании до 3,3% в Италии. Лидером по реализации автомобилей в сентябре стала Великобритания – 425 861 автомобиль (+5,6%). На второе место опустилась Германия с результатом 260 062 проданные машины (+5,2%). Несмотря на сложную экономическую ситуацию, немецкий авторынок в этом году демонстрирует стабильность. Если учитывать в этом рейтинге Россию, то она опустилась на третью строчку «европейского первенства» с результатом более 185 тыс. ед. и снижением объёмов на 20% (без учёта LCV). Далее идёт Франция, чей авторынок вырос на 6,3% – до 151 101 автомобиля. Замыкает «пятёрку» лидеров по-прежнему Италия с показателем 110 436 проданных машин (+3,3%). Благодаря стимулирующей программе по субсидированию покупки новых экономичных автомобилей, испанский авторынок продолжает демонстрировать рост второй год подряд – в сентябре на 26,2%, до 57 010 машин.

Продажи легковых автомобилей в Европе в сентябре увеличились на 6,1%, до 1 269 517 машин. По итогам девяти месяцев 2014 года этот показатель составил 9 906 668 ед. – на 5,8% больше, чем годом ранее.

Китай выходит на первое место

В Китае по итогам сентября 2014 года продажи пассажирских автомобилей увеличились на 6,4%, до 1 695 500 единиц (данные Китайской ассоциации автопроизводителей (СААМ)). Обогнав США (1 245 786 легковых машин и внедорожников, +9% за сентябрь), Китай вновь стал мировым лидером по продажам автомобилей. За девять месяцев 2014 года китайский авторынок вырос на 10,2%, до 14 155 000 машин, оставаясь крупнейшим в мире. Согласно прогнозу СААМ, в 2014 году китайский авторынок вырастет на 4,6% по отношению к рекордному прошлому году, когда было реализовано 17 928 900 пассажирских автомобилей.